Z cyklu emerytura za rogiem: IKE i IKZE

Dzisiaj emerytalnie. Dla przypomnienia emerytura to taki okres w życiu, kiedy codziennie jest sobota. Bo jutro też wolne ;).

Czy tego chcecie, czy nie, pewnego dnia zostaniecie postawieni w sytuacji życiowej zmuszającej was do porzucenia wyścigu szczurów i rozpoczęcia sezonu emerytalnego. Kiedy to się stanie i jak będzie wyglądała wasza emerytura? Warto o tym pomyśleć już teraz.

Emerytura z ZUS będzie zależała od koniunktury gospodarczej w Polsce, demografii, ustroju. "Indywidualne konta" w ZUS, ogołocone OFE i inne przymusowe wynalazki częstowane nam przez państwo to bajki polityków. Wysokość emerytury z ZUS będzie zależała wyłącznie od realnych możliwości państwa, kiedy przejdziecie na emeryturę. Obecnie wszystko zmierza do tego, żeby te emerytury były jak najniższe, pozwalające na przeżycie, ale nic ponadto.

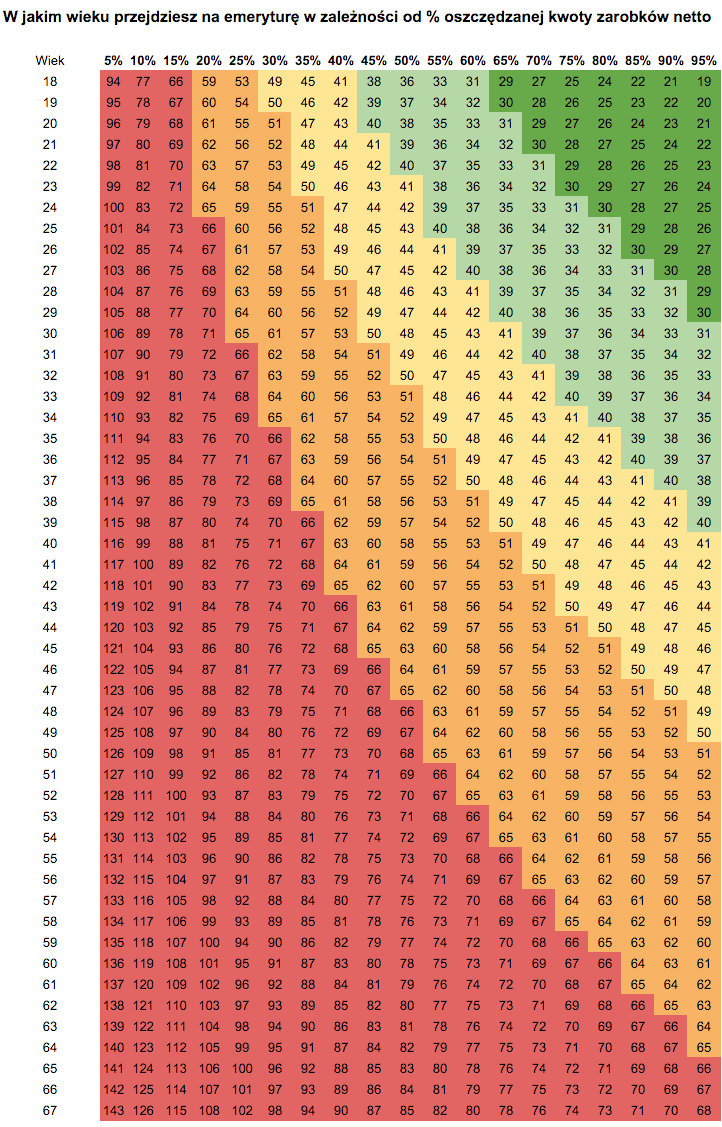

Polecam również cały artykuł - http://jakoszczedzacpieniadze.pl/wczesna-emerytura-w-7-lat

Tabela zakłada, że poziom wydatków po przejściu na emeryturę będzie taki sam, jak przed emeryturą.

Głównym przesłaniem jest to, że czas przejścia na emeryturę w bardzo dużej mierze zależy od procentu naszych przychodów, które przeznaczymy na oszczędności. Złotówka nieprzejedzona dzisiaj jest warta dużo więcej w przyszłości.

A jakie IKZE założyć? Opcji jest wiele i niestety wybór nie jest oczywisty - łatwe rozwiązania (IKZE lokata, IKZE ubezpieczeniowe, IKZE fundusze) nie wymagają specjalnie wiedzy, ale przynoszą niższe zyski, natomiast największy potencjał tkwi w IKZE maklerskim, gdzie możemy inwestować w naszą dobrą, poczciwą polską gospodarkę. Poniżej ciekawe podsumowanie zwrotów z inwestycji w IKE (pod względem zwrotów z inwestycji konta podobne do IKZE):

Czy tego chcecie, czy nie, pewnego dnia zostaniecie postawieni w sytuacji życiowej zmuszającej was do porzucenia wyścigu szczurów i rozpoczęcia sezonu emerytalnego. Kiedy to się stanie i jak będzie wyglądała wasza emerytura? Warto o tym pomyśleć już teraz.

Po pierwsze - dlaczego oszczędzać?

Wierzący wierzą, że państwowa emerytura zapewni im hulańcze życie jak w Madrycie. Powątpiewający biorą sprawy w swoje (już i tak zapracowane) ręce.Emerytura z ZUS będzie zależała od koniunktury gospodarczej w Polsce, demografii, ustroju. "Indywidualne konta" w ZUS, ogołocone OFE i inne przymusowe wynalazki częstowane nam przez państwo to bajki polityków. Wysokość emerytury z ZUS będzie zależała wyłącznie od realnych możliwości państwa, kiedy przejdziecie na emeryturę. Obecnie wszystko zmierza do tego, żeby te emerytury były jak najniższe, pozwalające na przeżycie, ale nic ponadto.

Po drugie - co (ile) oszczędzać?

Jeśli zatem chcielibyśmy do woli jeść, pić, lulki palić, to powinniśmy pomyśleć o oszczędzaniu na emeryturę we własnym zakresie. Na pytanie, ile powinniśmy oszczędzać ciekawie odpowiada poniższa infografika z blogu jakoszczedzacpieniadze.pl:Polecam również cały artykuł - http://jakoszczedzacpieniadze.pl/wczesna-emerytura-w-7-lat

Tabela zakłada, że poziom wydatków po przejściu na emeryturę będzie taki sam, jak przed emeryturą.

Głównym przesłaniem jest to, że czas przejścia na emeryturę w bardzo dużej mierze zależy od procentu naszych przychodów, które przeznaczymy na oszczędności. Złotówka nieprzejedzona dzisiaj jest warta dużo więcej w przyszłości.

Po trzecie - jak oszczędzać?

To oczywiście temat rzeka i nawet nie uszczknę tu wierzchołka góry lodowej. Wspomnę dzisiaj tylko o jednej ciekawej ofercie czyli kontach IKZE. Konta te pozwalają na oszczędzanie co roku pewnej kwoty (w 2016 jest to 4866 zł). Ciekawe jest to, że kwotę tę możemy odliczyć od podstawy opodatkowania i otrzymać zwrot podatku. Przy oszczędzeniu pełnej kwoty 4866 zł w większości przypadków będzie to około 18% tej kwoty czyli 876 zł zwrotu.

Finalnie podatku się oczywiście nie uniknie, ale zapłacimy go dopiero na emeryturze i to w wysokości mniejszej niż obecnie, bo tylko 10% od wartości środków zgromadzonych na IKZE (zamiast 18% - oczywiście przy obenych uregulowaniach prawnych, które mogą się zmienić).

A jakie IKZE założyć? Opcji jest wiele i niestety wybór nie jest oczywisty - łatwe rozwiązania (IKZE lokata, IKZE ubezpieczeniowe, IKZE fundusze) nie wymagają specjalnie wiedzy, ale przynoszą niższe zyski, natomiast największy potencjał tkwi w IKZE maklerskim, gdzie możemy inwestować w naszą dobrą, poczciwą polską gospodarkę. Poniżej ciekawe podsumowanie zwrotów z inwestycji w IKE (pod względem zwrotów z inwestycji konta podobne do IKZE):

Po więcej informacji o kontach IKZE i IKE zapraszam tutaj:

http://www.mojaprzyszlaemerytura.pl/2016/01/limit-wplat-ikze-2016.html

http://www.mojaprzyszlaemerytura.pl/2016/01/limit-wplat-ikze-2016.html

.

OdpowiedzUsuńJeśli chodzi o wybór miejsca gdzie będzie oszczędzało się na emeryturę to wydaje mi się, że bardzo atrakcyjną ofertę planów emerytalnych możecie znaleźc tutaj https://viennalife.pl/strefa-klienta/baza-wiedzy/plany-emerytalne . Jak najbardziej polecam wam sie z nią zapoznać

OdpowiedzUsuńJak najbardziej ubezpieczenie na życie lub emerytalne to świetne rozwiązanie i osobiście uważam, że każdy powinien takie posiadać. Sporo informacji na ten temat, a także mozliwość zakupu takiego ubezpieczenia znajdziecie na przykład tutaj http://kompleksowaochrona.pl/ i jak najbardziej polecam wam sprawdzić te informacje

OdpowiedzUsuń